Otoritas Jasa Keuangan (OJK) dalam laporan teranyar yang dipantau gbn.top, Jumat (4/8/2023), mengungkapkan terjadinya penurunan kinerja asuransi yang masuk dalam kelompok industri keuangan non-bank (IKNB).

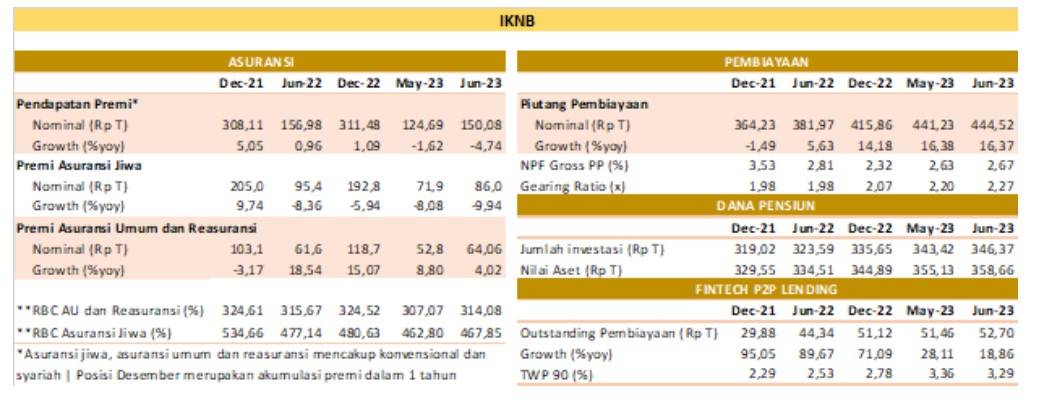

Akumulasi pendapatan premi asuransi pada periode Januari-Juni 2023 terkontraksi 4,74 persen menjadi Rp150,08 triliun dibandingkan periode yang sama pada tahun sebelumnya yang mencatat pertumbuhan 0,96 persen.

Dirinci lebih jauh berdasarkan jenisnya, asuransi jiwa melanjutkan tren penurunan pertumbuhan premi sebesar 9,94 persen dengan nilai sebesar Rp86,02 triliun, didorong oleh normalisasi premi di lini usaha Produk Asuransi Yang Dikaitkan Dengan Investasi (PAYDI) atau yang dulu dikenal dengan unit link. Di sisi lain, akumulasi premi asuransi umum tumbuh positif 4,02 persen menjadi Rp64,06 triliun.

Sementara itu, pertumbuhan piutang pembiayaan oleh Perusahaan Pembiayaan cukup tinggi sebesar 16,37 persen pada Juni 2023 menjadi sebesar Rp444,52 triliun, didukung pembiayaan modal kerja dan investasi yang masing-masing tumbuh sebesar 32,52 persen dan 17,57 persen.

Profil risiko Perusahaan Pembiayaan masih terjaga dengan rasio nonperforming financing (NPF) tercatat sebesar 2,67 persen. Sedangkan sektor dana pensiun tercatat mengalami pertumbuhan aset sebesar 7,22 persen menjadi Rp358,66 triliun.

Sektor lain dalam IKNB adalah fintech. OJK mencatat pertumbuhan outstanding pembiayaan fintech peer to peer (P2P) lending pada Juni 2023 melambat menjadi sebesar 18,86 persen dengan nominal Rp52,7 triliun. Tingkat risiko kredit secara agregat (TWP90) turun menjadi 3,29 persen.

Secara umum permodalan di sektor IKNB terjaga. Industri asuransi jiwa dan asuransi umum mencatatkan Risk Based Capital (RBC) di atas threshold masing-masing sebesar 467,85 persen dan 314,08 persen), jauh di atas threshold sebesar 120 persen. Begitu pula pada gearing ratio perusahaan pembiayaan tercatat sebesar 2,27 kali, jauh di bawah batas maksimum 10 kali.

Penegakan Hukum

OJK mencabut izin usaha perusahaan pembiayaan PT Bentara Sinergies Multifinance per 5 Juli 2023, karena sampai dengan batas akhir waktu pengawasan khusus, perusahaan tersebut masih berada dalam status pengawasan khusus.

Selanjutnya, OJK menetapkan PT Bentara Sinergies Multifinance sebagai perusahaan pembiayaan yang tidak dapat disehatkan. Perusahaan tersebut diwajibkan untuk menyelesaikan hak dan kewajiban sesuai dengan ketentuan perundang-undangan yang berlaku.

Penyelesaian hak dan kewajiban itu antara lain kepada debitur, kreditur dan/atau pemberi dana yang berkepentingan, memberikan informasi secara jelas kepada debitur, kreditur dan/atau pemberi dana yang berkepentingan mengenai mekanisme penyelesaian hak dan kewajiban, dan menyediakan pusat informasi dan pengaduan nasabah di internal perusahaan.

Di sisi lain, OJK pada 7 Juli 2023 mencabut sanksi Pembekuan Kegiatan Usaha Perusahaan Pembiayaan PT Topas Multi Finance karena telah memenuhi ketentuan Pasal 2 ayat (1) POJK Nomor 4/POJK.05/2013 tentang Penilaian Kemampuan Dan Kepatutan Bagi Pihak Utama Pada Perusahaan Perasuransian, Dana Pensiun, Perusahaan Pembiayaan, Dan Perusahaan Penjaminan.

Aturan tersebut diubah menjadi Peraturan Otoritas Jasa Keuangan Nomor 27/POJK.03/2016 tentang Penilaian Kemampuan Dan Kepatutan Bagi Pihak Utama Lembaga Jasa Keuangan yang menyatakan bahwa “Calon Pihak Utama wajib memperoleh persetujuan dari OJK sebelum menjalankan tindakan, tugas dan fungsinya sebagai Pihak Utama."

Dalam kaitan kewajiban pemenuhan ekuitas minimum fintech P2P lending sebesar Rp2,5 miliar yang akan berlaku mulai 4 Juli 2023, menurut OJK, masih terdapat 26 fintech P2P lending yang belum memenuhi ketentuan dimaksud per Juni 2023.

“OJK telah meminta action plan pemenuhan ekuitas minimum kepada fintech P2P lending yang belum memenuhi ketentuan tersebut dan dilakukan monitoring secara berkelanjutan.”

Lembaga pengawas industri keuangan itu mengungkapkan, sebagian diantaranya masih dalam proses persetujuan perubahan permodalan dalam rangka pemenuhan ekuitas minimum Rp2,5 miliar.

Bagi penyelenggara fintech P2P lending yang telah menyampaikan rencana perbaikan namun belum mengajukan permohonan tambahan modal, diberikan waktu pelaksanaan hal tersebut sampai dengan 4 Oktober 2023.

Selanjutnya, bagi fintech P2P lending yang telah berizin selama 3 tahun sejak tanggal penetapan izin usaha dari OJK dan belum memenuhi jumlah ekuitas minimum yang ditentukan, OJK mengharapkan untuk segera mencari strategic partner dalam rangka mendukung peningkatan ekuitasnya.

“Bagi penyelenggara fintech P2P lending yang tidak dapat memenuhi ketentuan ekuitas minimum sampai dengan tenggat waktu yang telah ditetapkan pada POJK Nomor 10/POJK.05/2022, akan dilakukan langkah pengawasan sesuai ketentuan,” ungkap OJK.

Terkait pemenuhan ketentuan ekuitas minimum oleh Perusahaan Pembiayaan sesuai POJK Nomor 35/POJK.05/2018, terdapat 8 Perusahaan Pembiayaan yang belum memenuhi ketentuan dimaksud.

OJK telah melakukan supervisory action dengan melakukan monitoring atas realisasi aksi korporasi Perusahaan sesuai action plan pemenuhan ekuitas yang telah disetujui OJK, dan melakukan enforcement terhadap Perusahaan Pembiayaan yang belum memenuhi ketentuan ekuitas minimum sampai dengan timeline yang disetujui.